降息落空! 2020年,房贷成本将越来越低,但贷款难度越来越高

时间:2020-01-23 09:05:01 来源:小白读财经

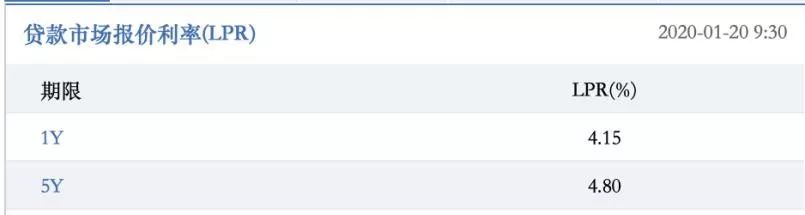

[导读]1月20日早晨,中国公布最新一期贷款市场报价利率(LPR)。结果一年期贷款市场报价利率(LPR)为4 15%,5年期贷款市场报价利率为4 8%,和去年11月和12月一样,没有变化。这让人大感意外。在此之前,起码有99%的人都预计1月20日的贷款市场报价利率(LPR)会下调,最起码1年期LPR应该会下调,但结果大跌眼镜。为什么预期LPR会下调?因为年初以来央妈对商业银行特别关照,元旦央行宣布降准,释放了超8000亿元长期资金。

1月20日早晨,中国公布最新一期贷款市场报价利率(LPR)。结果一年期贷款市场报价利率(LPR)为4.15% ,5年期贷款市场报价利率为4.8% ,和去年11月和12月一样,没有变化。这让人大感意外。

在此之前,起码有99%的人都预计1月20日的贷款市场报价利率(LPR)会下调,最起码1年期LPR应该会下调,但结果大跌眼镜。

为什么预期LPR会下调?

因为年初以来央妈对商业银行特别关照,元旦央行宣布降准,释放了超8000亿元长期资金。此后更是精细入微,1月15日央行通过MFL及逆回购投放资金4000亿,1月16日以及1月17日再次通过逆回购投放资金5000亿。有人做过统计,元旦以来,央行已经“补水”近2万亿元。

按理说央妈给银行们发那么多红包,它们应该不缺钱才对,但实际上可能还是饥渴状态。

LPR利率=MLF利率+银行综合成本

现在LPR利率没降,MLF利率没变,只能说明降准+货币投放后银行资金并不是很充裕。

为什么呢?

唯一的解释是银行进入钱多,但出的钱也多。1月份是春节,大家都要发红包、要取现、要给家人或朋友买礼物。一下子要花那么多钱,所以这时候,不管是普通人也好,还是银行也罢都在“哭着喊穷”。这种情况下,银行自然而然没闲工夫去下调利率。

除此之外,不降息还有另一个原因,那就是降息的急迫性在降低。利率降与不降,最主要是看经济、就业以及通胀,其实是看汇率 。前两天,国家统计局公布2019年的经济数据。我在一文专门解读过(点击可查看)。得出的结论是GDP、居民收入、就业等数据都比预期中的要好,这给央行增加底气。

降息是一把双刃剑,不到关键时候最好还是不用。我们可以用买房子的过程来形容降息:

我们买房基本都要贷款,首付款低一点或高一点都可以买到漂亮的房子,降息可以理解为把首付款降低,但如果把首付款降到太低,比如才10%,结果一套房子看起来很华丽,但这当中却只有90%的负债,华而不实。

从经济层面也是一样,利率降得太低,超过一个度,虽然可以刺激经济增长,但却得因此背负巨额债务 ,负作用明显。

现在中国的实际情况是,降息的空间是有,这个空间有限。就好比人在吃饭,在饭量有限的情况下肯定是要到比较饿的时候才吃,这样才能节约粮食。

降息急迫性在降低还在于中美达成第一阶段协议,如果今年不出现变量,那么人民币略微升值的可能性很大 。利率和汇率其实就是衡量资金的价格,只是一个对内,一个对外,两者往往是正比关系。

上面几大原因放缓了降息的进度,但放眼全年来看LPR利率下调是肯定的事,唯一关注的点在于下调的幅度、下调的节奏。如果经济下行压力再大,外部环境再出现变量,那么降息的次数和幅度就会更大一些。

到目前为止,我们在银行新申请的贷款(含房贷)以及过去已经申请的贷款都参考LPR利率定价,如果LPR利率下调,不仅会降低实际贷款利率,也会降低购房利率成本。

不过虽然房贷成本可能降低,但是考虑到监管部门要求“抑制居民杠杆率过快上涨”、“合理调整信贷结构”,预计在首付款以及房贷资格方面仍然卡的很严。

2020年完全可以这样设想:房贷成本越来越低,但贷款难度越来越高 。

声明:网上天津登载此文出于传送更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供网友参考,如有侵权,请与本站客服联系。信息纠错: QQ:9528213;1482795735 E-MAIL:1482795735@qq.com