房租抵扣个税,租客笑了,房东慌了?实际情况是这样的……

时间:2019-01-07 09:04:40 来源:每日经济新闻

[导读]2019年1月1日起,个人有子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人六大类支出的,都可以获得相应的个税专项附加扣除。对于在外打拼,尤其是在北上广深等地工作租房的年轻人来说,房租专项附加扣除是适用最广泛又最实用的一项。根据规定,纳税人在主要工作城市没有自有住房而发生的租金支出,最高可扣除1500元 月。

2019年1月1日起,个人有子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人六大类支出的,都可以获得相应的个税专项附加扣除。

对于在外打拼,尤其是在北上广深等地工作租房的年轻人来说,房租专项附加扣除是适用最广泛又最实用的一项。根据规定,纳税人在主要工作城市没有自有住房而发生的租金支出,最高可扣除1500元/月。

这几天,大家都在个人所得税手机App上填报申请材料,不少人在申报过程中却陷入纠结,要不要放弃“房租专项扣除”的福利呢?

原来,在个税App里,租客在填写个税专项附加扣除信息时,需要填写出租方(即房东)的信息。房东若为自然人,系统要求填写房东的姓名和身份号码。不过,一些租客在申报时却出现了房东不愿意配合的情况。一些房东认为,信息提交后,其个人可能将缴纳房屋出租收入的相关税负。

租赁关系提交个税系统后,房东们真的会承担更多税负吗?每日经济新闻(微信号:nbdnews)记者从权威人士处获得答案。

此前个人房东纳税并不普遍

国家税务总局科研所特聘研究员杨默如对记者表示,如果想要享受房租个税抵扣,需要填报申请材料,必须提供房东的详细信息。如果房东已经足额纳税了,就不存在增加税负的问题,比如说房东是一个规范的公寓出租公司。

那么,没有足额纳税的房东,会受到影响吗?

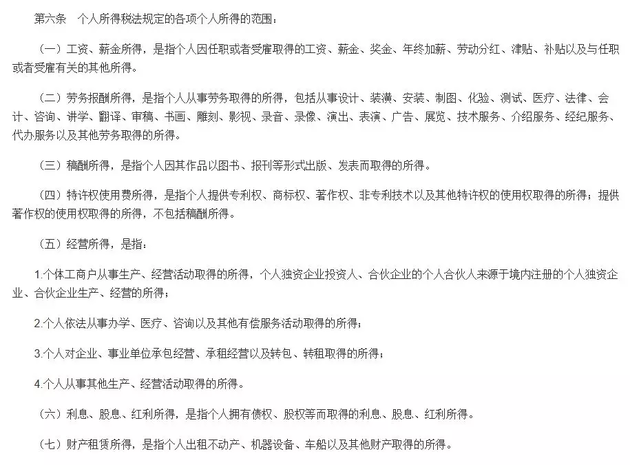

以个人所得税来看,根据中华人民共和国国务院令(第707号)公布修订后的《中华人民共和国个人所得税法实施条例》,明确规定个人出租不动产取得的所得,在个人所得税法律规定的个人所得的范围。

个人所得税税率有几种综合所得(含工薪收入)和经营所得适用超额累进税率表,而财产租赁所得则适用比例税率,固定税率为20%。自2001年1月1日起,对个人出租房屋取得的所得,暂减按10%的税率征收个人所得税。在实际征管中则存在着更低的核定征收率。

那么,有多少房东过去缴纳了这部分税呢?

在实际的租赁关系中,由于租客多是不需要开发票的个人,房东的房租收入往往被模糊掉,未能按照税法的规定来纳税。市民李先生对每日经济新闻(微信号:nbdnews)记者表示:“还没见过哪个房东租房去申报纳税。”

杨默如认为,个人出租的,以现金来交易,为了减少税负,有相当大比例的房东就这块收入未向税务局申报纳税,这确实是一个社会现象,但并不意味着不需要纳税。

房东纳税不是各项加总,实际税负更轻

房东到底要交多少税呢?主要有以下几种:

一是房屋出租要交流转税,就是增值税,以前是营业税。

二是房产税,在租金方面是由房东承担的,但现实中不少房东也转嫁给租客负担。

三是所得税,按房东类型区别为企业所得税、个人所得税。

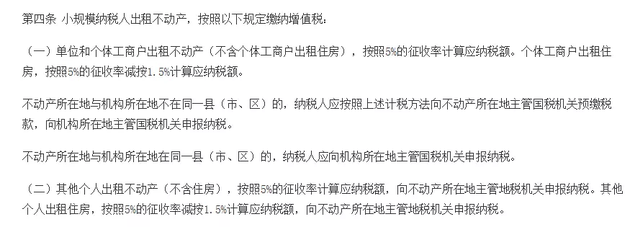

根据国税总局2016第16号公告,房屋租赁的增值税税率规定为:个人出租住房,按照5%的征收率减按1.5%计算应纳税额,即租金/(1+5%)*1.5%。

据媒体报道,目前个人出租房产的名义税率是:增值税1.5%,个人所得税10%,房产税4%,加起来达到15.5%,这是个相当高的名义税率。但因为还存在扣除成本,实际上一般实行的是“税费综合征收率”,大约5.6%(比如2016年起广州的规定是:个人出租住宅房屋月租金月收入从2000元到30000元的,税费综合征收率为6%)。

杨默如也告诉每日经济新闻记者,对于房东应交税金额,将各项加总的算法并不准确,在实践中往往被核定或简易征收办法替代。

杨默如表示,“由于很多现金交易、出租给个人的情况会被隐瞒纳税,为了鼓励房东申报纳税,在各地都有不同的核定征收的办法,对租金收入的核定,按照一个比例征收,以降低税负。各地的核定征收率是有所不同的。”这意味着,综合征收率,给出了更简便的征收方式和更轻的实际税负。对于“租客申报扣税、房东增加税负”这个问题,专家是如何理解的?“这种设置看似会增加上游的税收负担,实际上是完善国家的税收征管系统。当上游纳税人开具发票,完成他/她的纳税义务之后,下游的人才能够实现他/她的税额抵扣。”杨默如表示。

在杨默如看来,这个问题类似于营改增后销项税额与进项税额之间的关系——看似下游企业的依法抵扣将增加上游企业实际税负,但能够形成一个勾稽、监督与控制的关系。

声明:网上天津登载此文出于传送更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供网友参考,如有侵权,请与本站客服联系。信息纠错: QQ:9528213;1482795735 E-MAIL:1482795735@qq.com