2019资产配置变局:估值逼近新低 外资仍加码A股

时间:2019-01-21 09:29:23 来源:证券时报网

[导读]2018年已然落幕,10个交易日后,也将迎来2019年的农历新年。展望未来新的一年,应该买股票、债券、黄金,还是其他品种?抑或是继续“按兵不动”?刚刚过去的2018年,对于全球投资者来说,都是惨淡的一年,多数资产全年收益率为负,其中股票资产负回报比较明显,主要经济体债券收益率涨跌互现。商品资产中,原油等价格上蹿下跳,波动剧烈,黄金资产体现出相对的避险特征。

2018年已然落幕,10个交易日后,也将迎来2019年的农历新年。展望未来新的一年,应该买股票、债券、黄金,还是其他品种?抑或是继续“按兵不动”?

刚刚过去的2018年,对于全球投资者来说,都是惨淡的一年,多数资产全年收益率为负,其中股票资产负回报比较明显,主要经济体债券收益率涨跌互现。商品资产中,原油等价格上蹿下跳,波动剧烈,黄金资产体现出相对的避险特征。

美联储连续加息、贸易摩擦、部分重要经济体经济增长放缓等因素,成为影响2018年各类资产收益的主要因素。

对于2019年的投资机会,申万宏源证券首席市场分析师桂浩明在接受记者采访时表示,2019年可能并不适合以比较激进的方式进行投资,市场的谨慎心理预计仍将占主导地位。在大类资产的选择上,桂浩明认为,2019年债券市场的机会可能更大一些。

信达证券高级策略分析师谷永涛则建议,2019年优先配置A股中优质的蓝筹股,其次是港股和黄金。

这些大类资产,2019年走势会咋样?

1、 股票资产:A 股优质蓝筹和港股机会相对较大

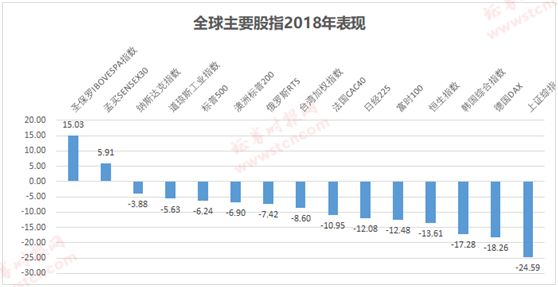

2018年,全球主要股市绝大多数出现下跌,美国股市跌幅较小,2018年四季度以前还一度出现上涨,香港股市、韩国股市、中国内地A股市场等亚太区主要股市普遍跌幅较大。

对于2019年股票等权益类资产可能的表现,申万宏源证券首席市场分析师桂浩明对记者表示,2019年欧美市场的机会不会很大,震荡幅度会比较明显,中国市场因之前跌幅比较明显,接下去可能会有一定反弹,但幅度可能也不大。总的来看,亚洲2019年权益类市场的投资机会并不是很大,2019年,特别在上半年,应该以防守为主,或者更直接地说,采取比较保守的策略投资固收类产品,机会相对更大。

信达证券高级策略分析师谷永涛对记者表示,虽然2018年A股市场整体回落,但其认为,如果将主要指数的表现拆分为市盈率和盈利的贡献,可以看到大多数指数的盈利是在上升,但市盈率在下降。也就是说,A股市场的回落主要是市盈率快速下降所致,而目前市场的估值已经处于历史的低位。估值的快速回落,也是对经济和贸易预期的反映。在目前的环境下,其认为估值继续回落的空间已经十分有限,而有业绩保证的优质蓝筹股,有望获得较高的回报。

据记者统计,单纯从估值上看,A股市场的估值已接近本世纪以来新低。据Wind统计口径,目前上证指数动态市盈率为11.44倍,这一数值已接近2014年的最低值,彼时该指标一度达到9倍左右。本世纪来,上证指数的动态市盈率平均数为28.82倍,最高一度接近70倍。

而偏向中长期投资的外资仍在持续加码A股。以外资介入A股重要通道之一的陆股通为例,2018年陆股通净买入A股的规模达到新的高度,全年净买入规模达到2942.18亿元。

进入2019年,陆股通对A股总体仍呈现持续净买入,1月18日,陆股通净买入金额达到84.21亿元,再次创下最近一个半月新高。总的来看, 2019年以来,沪股通累计净买入204.91亿元,深股通累计净买入136.41亿元,陆股通资金累计净买入金额达341.32亿元,其间只有1个交易日呈现净卖出。

事实上,当前国内资本市场对外资也呈开放和欢迎的态度。近日外汇局刚刚宣布将合格境外机构投资者(QFII)总额度由1500亿美元增加至3000亿美元。

国盛证券研究认为,作为过去两年最重要的增量资金,外资对国内市场话语权显著提升,体量上已同内资公募、保险等机构呈鼎足之势。从过去两年市场运行特征来看,外资已经成为当前A股行业轮动体系中不可忽视的新驱动力量,尤其表现在对消费股的影响上。

就2019年投资策略来看,桂浩明认为,2019年可能并不适合以比较激进的方式进行投资,市场当中谨慎心理来占据主导,这和整个经济处于震荡调整格局,甚至某种程度出现一些通缩是有关系的。不过,桂浩明也认为,如果各方面采取措施比较得力,一些贸易摩擦,贸易纠纷能够比较好地得到解决,那么经济绽放活力也是有希望的,高科技领域当中,如果能够出现突破性变革,这个对市场也会带来很好的投资机会,对于当下突破性变革,大家都在关注保险,新能源,包括5G等等,但是从现在它们的发展进度来看,可能还是需要一段时间。

对于港股,谷永涛认为,2018年港股市场的调整,主要受到投资者对中国经济基本面的预期,以及美元指数上涨导致的资金回流美国的影响。展望2019年,投资者对于我国经济的预期较为充分,随着各项政策措施的落地,市场预期有望逐渐回暖。且港股的估值同样处理相对低位,对投资者的吸引力较大。此外,2019年美元加息力度或低于预期,美元指数持续上涨动力减弱,会提升全球资金对新兴市场以及估值洼地的配置,A股和港股都有望受益于资金的流入。

2、债券资产:国内债市机会较大重点或可关注可转债

2018年世界总体债券资产表现平稳,美国10年期国债收益率有所提升,而中国、日本10年期国债收益率有所下降。

在国内企业债方面,2018年违约率出现一定提升,但总体企业债风险仍处于可控范围。

对于2019年的国内债券市场,中金公司的研究指出,随着中国债券进入彭博巴克莱指数,今年也将是中国债市对外开放的重要一年。中金公司认为,作为全球第三大体量的债券市场(仅次美国和日本之后),中国债市必然将成为全球主要基金的重要配置市场。随着境外机构逐步进入中国债市,投资者的多元化也会带来业务的多元化,这对于国内的银行、券商、基金和中介机构都会带来更多的增量业务。从今年境外机构进入国内市场的资金体量而言,主动需求的资金会较2018年减少,但被动需求的资金会有显著增加,因此总量上,未必比2018年明显减少。今年国内和境外机构的配债需求会共同驱动中国债券收益率创新低,因此从交易角度来看,中国债券仍是重要的大类资产配置品种。

桂浩明认为,总的来看,2019年债券市场的机会可能更大一些,因为一方面经济增长减速,但不会出现全面违约状态,这就使得相对较高股息的一些固定收益品种有比较好的市场机会。

谷永涛则认为,美元指数预期的下降,有望降低人民币贬值的压力,进一步释放我国货币政策空间。虽然我国货币政策在逐步转向适度宽松,但其认为国债收益率进一步下降的空间已经十分有限。

在债券资产方面,还有一个值得注意的品种是可转债。由于该品种兼有债券和股票的特征,在当前的市场环境下对投资者较为有利。

数据显示,目前可转债平均价格已接近最近两年低位,该品种属性之一的债券属性为其提供了安全边际,二级市场价格的相对低位使得其当前价格较为低估。

天风证券的研究认为,从大类资产的角度看,可转债已经到了“有为区间”,宽松的货币政策带来的较低利率水平和资金成本,给可转债配置提供了合适环境。

天风证券还指出,金融监管带来转债扩张机会,规模有望接近万亿,此外,发行方式的创新也给可转债带来了可能。

3、 黄金、原油等商品资产

2018年,黄金资产价格总体表现较为稳定,伦敦金现货价格全年下跌1.57%,COMEX黄金期货主力合约全年下跌1.88%,上海黄金期货主力合约全年上涨3.58%。相对于其他很多大类资产的不景气,黄金资产体现出较强的避险特征。

而在原油方面,2018年原油价格经历过山车,年中国际原油期货价格一度离80美元/桶不远,较2017年底上涨近30%,但随着2018年四季度以来的连续下跌,2018年底国际油价一度跌破50美元/桶。

对于黄金和原油2019年的可能的走势,谷永涛认为,美元加息力度减弱,有利于以美元定价的黄金。

桂浩明则认为,原油更多取决国际各方面的战略选择,但总的来看,原油目前价位相对便宜。

影响2019年市场的两大因素专家和机构如何看待

1、 贸易摩擦

中银国际固收团队朱启兵等在近期的研究报告指出,从美国数据看,2018三季度,净出口对GDP环比的拖累为2个百分点,创金融危机以来新低。关注未来走势。

2、政策层面

谷永涛认为,从近期美联储官员的表态来看,2019年美元加息的力度或低于市场预期,投资者预期美元指数或因此走弱。若美元指数走弱,将导致资金流出美国,全球化配置的再平衡过程,有利于估值较低的风险资产的估值修复,A股和港股有望受益于此过程。

此外,谷永涛还认为,美元指数预期的下降,有望降低人民币贬值的压力,进一步释放我国货币政策空间。虽然我国货币政策在逐步转向适度宽松,但其认为国债收益率进一步下降的空间已经十分有限。从目前市场的流动性来看,其认为金融机构的流动性相对充裕,且已经较为充分的反映了经济的预期,但货币传达途径依然受阻,实体融资恢复仍需渠道的畅通。

桂浩明则认为,美联储在去年年底进行去年的最后一次升息后,市场反响比较复杂,股市作出否定性表现,之后美联储对于继续进一步升息的问题态度有所软化。连续升息以后,对美国经济的负面影响在慢慢显现,所以预计美联储会适当地调节升息的节奏,甚至不排除在一定时候可能会有所放缓。

从中国市场的货币政策来看,桂浩明认为,一方面,我们需要进一步调节利率,把利率往低的方向引导,也就是降息的措施来刺激经济。另一方面,也不能大水漫灌,所以政策可能是精准调控或者随时调控、有预见性的调控,节奏不会走的特别快。

桂浩明指出,由于整个宏观政策和之前相比存在延续性,不会有特别大的变化,所以大类资产不太可能出现因强刺激而大涨。

桂浩明还认为,从美国市场来看,美联储如果能够停止升息活动,对美国经济影响可能会正面一些,但是毕竟其前面一段时间涨的比较多,指数也是处于高位,所以后面很难有特别突出的表现,不宜预期过高。总的来看,后面各国政策应该是趋于均衡,市场同样也在原有基础架构上来做出的一个反应,相对而言,对于权益类市场来说,2019年的货币政策并不支持它出现一个大涨的走势。

声明:网上天津登载此文出于传送更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供网友参考,如有侵权,请与本站客服联系。信息纠错: QQ:9528213;1482795735 E-MAIL:1482795735@qq.com