发行量回升、二级市场走强 信用债市场缘何回暖

时间:2019-01-21 09:36:14 来源:经济日报

[导读]经历了2018年震荡调整后,近期发行量出现回升、二级市场走强——信用债市场缘何回暖经济日报·中国经济网记者周琳在扩充中期借贷便利(MLF)抵押品、定向降准、启用纾困债等手段救助下,低信用等级的优质民营企业债券认可度出现明显好转,并带动低等级收益率曲线下行。

经历了2018年震荡调整后,近期发行量出现回升、二级市场走强——

信用债市场缘何回暖

经济日报·中国经济网记者 周 琳

在扩充中期借贷便利(MLF)抵押品、定向降准、启用纾困债等手段救助下,低信用等级的优质民营企业债券认可度出现明显好转,并带动低等级收益率曲线下行。同时,随着低等级债券违约常态化,债券品质优劣也将更加明显地通过市场机制、价格和收益率反映出来,债市发展将更加健康

曾在2018年震荡调整的信用债市场,近期传出发行量回升、二级市场走强等利好消息。

鹏扬基金统计显示,2019年1月7日至14日,在一级市场方面,信用债总发行量达2252亿元,净融资达1096亿元,1月份信用债市场净融资情况好于2018年同期。同时,信用债二级市场成交活跃度较高,各等级期限信用债收益率均大幅下行,其中1年至3年期收益率下行幅度最大,有15个基点左右。AAA级主体发行量占比进一步上升。在市场资金相对充裕的情况下,信用债短端下行多于长端,期限利差扩大,信用利差压缩。

目前的信用债市场缘何出现回暖态势?背后风险是否出清?

市场已“适应”违约常态化

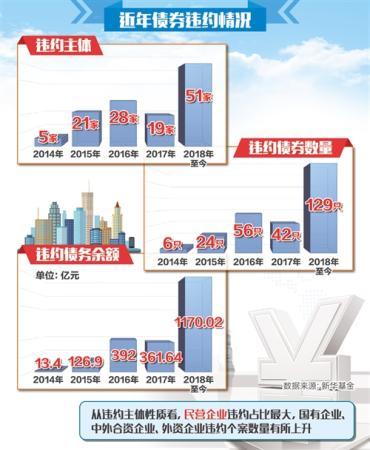

自2014年至今,我国债券市场违约个案有所增加,违约主体多样化,违约债务余额明显上升,对信用利差构成了一定风险。

新华基金统计显示,自2014年至今,违约主体、首次违约主体、违约债券数量、违约债务余额等4大指标均呈现明显上升趋势。其中,违约主体分别为5家(2014年)、21家(2015年)、28家(2016年)、19家(2017年)和51家(2018年至今);违约债券数量分别为6只(2014年)、24只(2015年)、56只(2016年)、42只(2017年)、129只(2018年至今);违约债务余额分别为13.4亿元(2014年)、126.9亿元(2015年)、392亿元(2016年)、361.64亿元(2017年)、1170.02亿元(2018年至今)。

从违约主体性质看,民营企业违约占比最大,分别为3家(2014年)、15家(2015年)、17家(2016年)、14家(2017年)、40家(2018年至今),国有企业、中外合资企业、外资企业违约个案数量有所上升。其中,国企违约数量由2014年的0家上升至2018年的7家。

摩根士丹利华鑫基金固定收益投资部基金经理施同亮表示,债券违约增多有几方面原因。一是信用环境收紧,包括降低宏观杠杆率、结构性去杠杆、监管趋严等因素;二是金融机构负债增长缓慢,监管政策的长期效果显现,理财业务和同业业务增长乏力,结构性存款等创新工具受到抑制;三是融资结构调整带来对应产业的短期不适应,例如建筑、环保类企业融资出现结构性困难;四是地方政府融资受到一定约束,市场对城投债的信心时强时弱。

近期,信用债违约增加为何反而带来发行量回升、市场回暖等信号?

“在当前债券市场风险总体可控情况下,信用债违约个案增加是市场定价回归的过程。早期个别案例处置中具有隐性刚兑要求,不能科学合理反映定价机制。随着低等级债券违约常态化,债券品质优劣将更加明显地通过市场机制、价格和收益率反映出来,债市发展将更加健康。”新华基金固收投资总监姚秋表示,受经济周期与产业周期共振影响,目前违约概率大约从千分之几上升到2%,但违约债务余额占存量债券余额比例仍然较小,违约主体并没有大范围波及国企,债市信用风险总体可控。

多因素支持信用债回暖

回顾2018年,民营企业信用违约个案增多,部分地方城投平台非标违约出现。招商基金固定收益投资部副总监马龙认为,为避免债券市场投资人对低等级发行主体采取“一刀切”策略,2018年债券市场在政策上开启诸如扩充中期借贷便利(MLF)抵押品、定向降准、牵头银行与优质民企合作,启用纾困债等手段救助低等级民营企业。在这些利好因素共同作用下,2019年初,低信用等级的优质民营企业债券认可度出现明显好转,并带动低等级收益率曲线下行。

“从流动性因素看,2019年1月初,央行降准利好债券市场和企业基本面,有利于信用债市场继续走强。”华商稳固添利债券基金经理张永志表示,国内基本面因素仍是债市最佳的保障之一。近期,国内债市延续强势,现券交投热情重燃,主要利率债收益率下行,10年期国债期货主力合约一度创逾两年新高,都充分反映了基本面因素。此外,2019年初海内外债券市场携手上涨,对国内债市形成情绪上的利好。

招商基金固定收益投资部研究员夏里鹏表示,2018年的信用债牛市上半年得益于资金面充裕带来的修复行情,但也有信用风险爆发带来的大幅调整;2018年下半年以来,得益于经济基本面因素,债券市场呈现“慢牛”走势。

从信用债结构看,低等级信用债需求有所减少,但高等级信用债发行和市场需求相对较好。大成基金相关部门负责人认为,信用市场结构分化与2018年资管新规落地、理财即将打破刚兑并向净值化转变等因素有关。短期内,信用债市场可能面临规模收缩的挑战,信用债尤其是长久期低等级的信用债配置需求难以提振,但高等级信用债在市场风险偏好下降情况下需求较好,具备较高配置价值。

规避信用风险仍是重点

一方面是违约个案增多,另一方面是信用债市场回暖,如何把握2019年债市投资机遇?

鹏扬基金总经理杨爱斌表示,预计2019年信用债市场违约继续高发,整体信用利差高位震荡或缓慢下行。城投债融资环境改善,但债务风险未根本解除,建议城投债作为交易品种择优参与。总体看,2019年我国债券市场大概率还是维持利率债和高等级信用债为主的结构性债券慢牛行情。

据中诚信研究院测算,2019年发行市场扩容空间有限,全年信用债发行规模估计为11万亿元至12万亿元。同时,债券收益率可能仍有下行空间,中等级信用债间利差有望继续收窄。

夏里鹏表示,2019年信用债投资策略大概率延续之前的价值投资理念,在主要配置中高等级信用债品种的前提下,积极在低等级信用债的分化行情中寻找机会,自下而上精选个券,增强组合收益。具体看,城投和地产行业可能会因为出现个别风险事件导致整体估值大幅调整,届时可能出现错误定价的情况,投资者应在严格把握信用风险情况下精选个券。2019年信用债市场仍将是一个分化的过程,在坚持价值投资理念的同时,投资者应适当关注低等级信用债中资质较好的个券。

博时基金董事总经理兼现金管理组投资总监陈凯杨认为,2018年的“黑天鹅”更多集中在信用债层面。随着部分龙头民营企业债券收益率下行,2019年的债券市场可能将延续慢牛行情,部分基本面稳健的高收益信用债券可能有利差压缩空间,但信用分化的格局仍将持续,规避信用风险仍是重点。

周 琳

周 琳

声明:网上天津登载此文出于传送更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供网友参考,如有侵权,请与本站客服联系。信息纠错: QQ:9528213;1482795735 E-MAIL:1482795735@qq.com