从20%下降到3% 新个税预扣规则为保险营销员减负

时间:2019-02-13 09:00:38 来源:中国保险报

[导读]注:纳税所得额为月收入新个税政策实施后,保险营销员佣金收入扣税方法适用居民个人工资、薪金所得预扣预缴税款的方法,税率为3%-45%(下表)。注:纳税所得额为年收入在税前减除费用方面,保险营销员佣金收入按照不含增值税的收入减除20%的费用后的余额计算。营销员还可享受每月5000元的累计减除费用,合计6万元每年。同时,还新增子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人等专项附加扣除。

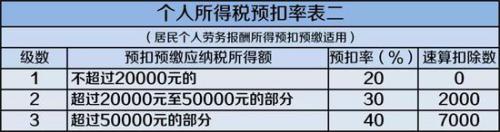

注:纳税所得额为月收入 新个税政策实施后,保险营销员佣金收入扣税方法适用居民个人工资、薪金所得预扣预缴税款的方法,税率为3%-45%(下表)。

注:纳税所得额为年收入

在税前减除费用方面,保险营销员佣金收入按照不含增值税的收入减除20%的费用后的余额计算。营销员还可享受每月5000元的累计减除费用,合计6万元每年。同时,还新增子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人等专项附加扣除。此外,根据国家税务总局最新政策,保险营销员年佣金收入在10万元以下的,免征增值税。

某保险公司财务工作人员表示,新个税预扣规则从2019年1月1日起正式施行。经公司测算,新规则施行后,月收入在1万元以下的营销员受惠最多,几乎不用缴纳个税。全年佣金收入在180万元以下的营销员,进行专项附加扣除后,也能享受到税费优惠。全年佣金收入在180万元以上的营销员,因扣税税率由原有的40%提至45%,税费支出有所增加。

2018年8月,十三届全国人大常委会第五次会议表决通过了关于修改个人所得税法的决定。随后,财政部和国家税务总局联合发布通知,明确保险营销员取得的佣金收入属于劳务报酬所得,以不含增值税的收入减除20%的费用后的余额为收入额,收入额减去展业成本以及附加税费后,并入当年综合所得,计算缴纳个人所得税。展业成本按照收入额的25%计算。

国家税务总局在今年2月1日发布的保险营销员佣金收入个税预扣规则中再次明确,对保险营销员取得的佣金收入,扣缴单位应当按照累计预扣法计算预扣个人所得税。并公布了累计预扣法预扣预缴个人所得税的具体计算公式:

本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额

累计预扣预缴应纳税所得额=累计收入额-累计减除费用-累计其他扣除

2018年底,中国保险行业协会发布了《2015-2018年中国保险营销员普查报告》。报告显示,受2015年取消营销员资格考试政策实施的影响,保险营销员人数从2015年开始快速上升,同时,退出(脱落)人数也呈上升趋势。2015-2017年寿险营销员保持75%以上增员率的同时,脱落率也一直在50%上下。

此外,随着整个行业的快速发展,保险营销员中低收入人员比重在逐年下降,但是绝大多数人仍处于低收入水平,月均收入不足2000元的占比超过半数。

报告还显示,缺少归属感和收入水平低是高流动率的“导火索”。有一半的营销员选择了 “收入来源单一,收入水平偏低且不稳定”以及与保险公司“关系不稳定,缺少归属感”这两个选项;其次是“缺少劳动保障”和“税负较重”,占比均超过三分之一。

此次个人所得税新政落地,保险营销员队伍中比重较大的低收入群体的税后收入将得到有效改善,这或有利于提升营销员的留存动力,对保险公司的增员也可能起到积极作用。

声明:网上天津登载此文出于传送更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供网友参考,如有侵权,请与本站客服联系。信息纠错: QQ:9528213;1482795735 E-MAIL:1482795735@qq.com